Vendre un bien en SCI : 3 méthodes légales pour récupérer vos fonds sans risque fiscal

Lorsqu’une Société Civile Immobilière (SCI) cède un actif, le fruit de la vente n’atterrit pas directement dans la poche des associés. C’est la société, en tant que personne morale, qui encaisse le chèque du notaire. Pour un associé, transférer ces fonds vers son compte personnel sans respecter un formalisme strict revient à s’exposer à une requalification fiscale sévère, souvent traitée comme un abus de bien social ou une distribution occulte. La question est donc de savoir sous quel habillage juridique et fiscal cette sortie d’argent doit être opérée.

La distinction entre le prix de vente et le bénéfice distribuable

Il est fréquent de confondre le montant brut versé par l’acquéreur avec la somme réellement disponible pour les associés. Avant d’envisager tout retrait, la SCI doit purger ses dettes. Cela inclut le remboursement intégral du prêt immobilier, les frais de mainlevée d’hypothèque, les honoraires d’agence et l’impôt sur la plus-value immobilière.

Quiz : Maîtrisez la fiscalité de votre SCI

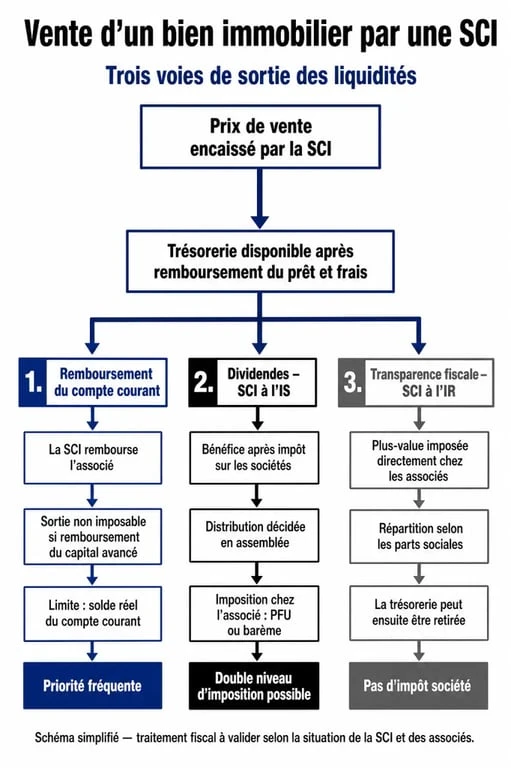

Une fois ces passifs apurés, le solde créditeur sur le compte bancaire de la SCI représente la trésorerie nette. Cette trésorerie ne peut être appréhendée par les associés que selon trois vecteurs : le remboursement de leurs apports initiaux (comptes courants), la distribution des bénéfices, ou le boni de liquidation après dissolution de la structure.

Le rôle des statuts et du procès-verbal d’AG

Toute sortie d’argent significative doit être entérinée par une décision collective. Même dans une SCI familiale, l’absence de procès-verbal d’Assemblée Générale (AG) rend le transfert de fonds illégal aux yeux de l’administration fiscale et des créanciers. Les statuts précisent les règles de majorité nécessaires pour décider d’une distribution exceptionnelle de réserves ou d’une réduction de capital. Sans ce document écrit, le gérant engage sa responsabilité personnelle.

Option 1 : Le remboursement du compte courant d’associé

C’est souvent la méthode la plus simple et la moins coûteuse. Si vous avez injecté de l’argent personnel pour payer des travaux, des taxes foncières ou les mensualités du crédit, ces sommes sont inscrites en compte courant d’associé. Il s’agit d’une dette de la SCI envers vous.

Le remboursement d’une dette n’est pas un revenu. Récupérer l’argent de la vente à hauteur du solde de votre compte courant est totalement exonéré d’impôt sur le revenu et de prélèvements sociaux. C’est une opération blanche. Il suffit que la trésorerie de la vente soit suffisante pour que la SCI vous rembourse ce que vous lui avez prêté.

La gestion de la trésorerie résiduelle

La vente d’un bien libère un capital qui vient couvrir les différentes strates de passifs accumulées. Si le remboursement du compte courant est la première étape, il faut anticiper la suite : une fois les dettes remboursées, l’excédent de liquidités devient un profit pur. Comprendre cette transition permet d’ajuster le timing des retraits pour éviter que la pression fiscale ne pèse sur la rentabilité finale de votre investissement.

Option 2 : La distribution de dividendes (IS vs IR)

Si la SCI n’a plus de dettes envers vous, l’argent restant constitue un bénéfice. La manière dont vous récupérez cet argent dépend du régime fiscal de votre société.

Le cas de la SCI à l’Impôt sur le Revenu (IR)

Dans une SCI à l’IR, on parle de transparence fiscale. L’impôt sur la plus-value a déjà été payé au moment de la vente chez le notaire. Puisque les associés sont imposés personnellement sur les profits au fur et à mesure de leur réalisation, l’argent restant sur le compte est considéré comme ayant déjà subi l’impôt. Vous pouvez donc distribuer ces fonds sans frottement fiscal supplémentaire, sous réserve de respecter le formalisme de l’AG.

Le cas de la SCI à l’Impôt sur les Sociétés (IS)

Ici, la situation est différente. La SCI paie l’impôt sur la plus-value au taux de l’IS. L’argent reste dans la personne morale. Pour le sortir vers votre compte personnel, vous devez voter une distribution de dividendes. Ces sommes sont alors soumises à la Flat Tax de 30 % ou au barème progressif de l’impôt sur le revenu. C’est le mécanisme de la double imposition : une fois au niveau de la société, une fois au niveau de l’associé.

| Élément de comparaison | SCI à l’IR | SCI à l’IS |

|---|---|---|

| Imposition de la plus-value | Payée chez le notaire | Payée par la société (taux IS) |

| Sortie des fonds (dividendes) | Exonérée | Soumise à la Flat Tax (30 %) |

| Formalisme | PV d’Assemblée Générale | PV d’AG + Déclaration 2777 |

Option 3 : La dissolution et liquidation de la SCI

Si la vente concerne le seul bien de la SCI et que vous n’avez pas l’intention de réinvestir, la dissolution est la voie pour récupérer l’intégralité des fonds et fermer la structure. Cette procédure se déroule en deux temps : la dissolution, qui marque l’arrêt de l’activité, et la liquidation, qui consiste à réaliser l’actif et apurer le passif.

Une fois les créanciers payés, le montant restant est appelé le boni de liquidation. Ce boni correspond à la différence entre le produit net de la vente et le montant du capital social initial. Il est fiscalement traité comme un dividende et soumis à l’impôt selon le régime de la SCI. Cette option permet de clore définitivement la situation patrimoniale des associés.

Les risques d’une gestion informelle des flux

Beaucoup de gérants effectuent un virement direct du compte de la SCI vers leur compte personnel, en pensant que l’argent leur appartient. C’est une erreur juridique. La SCI possède une personnalité juridique distincte. Un virement non justifié par une décision d’AG ou un remboursement de compte courant peut entraîner :

- Confusion de patrimoine : Ce qui peut remettre en cause la responsabilité limitée des associés.

- Revenu occulte : L’administration fiscale peut requalifier le transfert en salaire déguisé, soumis aux cotisations sociales et à l’impôt sur le revenu avec des pénalités de 40 % pour manquement délibéré.

- Abus de biens sociaux : Dans les cas graves, si le retrait lèse les intérêts de la société ou d’autres associés minoritaires.

Pour sécuriser la récupération de l’argent, conservez toujours une trace écrite (le procès-verbal) et assurez-vous que le libellé du virement correspond exactement à la décision sociale.

Réinvestir sans sortir les fonds : l’alternative stratégique

Il n’est pas toujours judicieux de récupérer l’argent immédiatement. Si vous avez pour projet d’acquérir un autre bien immobilier, laisser les fonds sur le compte de la SCI permet d’éviter la fiscalité de sortie, notamment à l’IS. La SCI peut utiliser son cash comme apport pour un nouvel emprunt, créant ainsi un effet de levier. Dans ce scénario, l’argent de la vente reste au sein de la structure et continue de travailler, vous évitant de payer un impôt personnel sur une somme que vous auriez réinjectée dans l’immobilier.

- Moulinex en tête, mais le prix ne fait pas tout : fiabilité, durabilité et pièces détachées dans le classement des robots cuiseurs - 10 août 2026

- Préparer des pois chiches sans les rater : 8 à 12 h de trempage, cuisson sans sel et texture fondante - 10 août 2026

- Poulet au four en cocotte fermée : 200°C, bouillon et gestes pour une chair moelleuse - 9 août 2026